Covid-19 wpłynął na wyniki leasingu

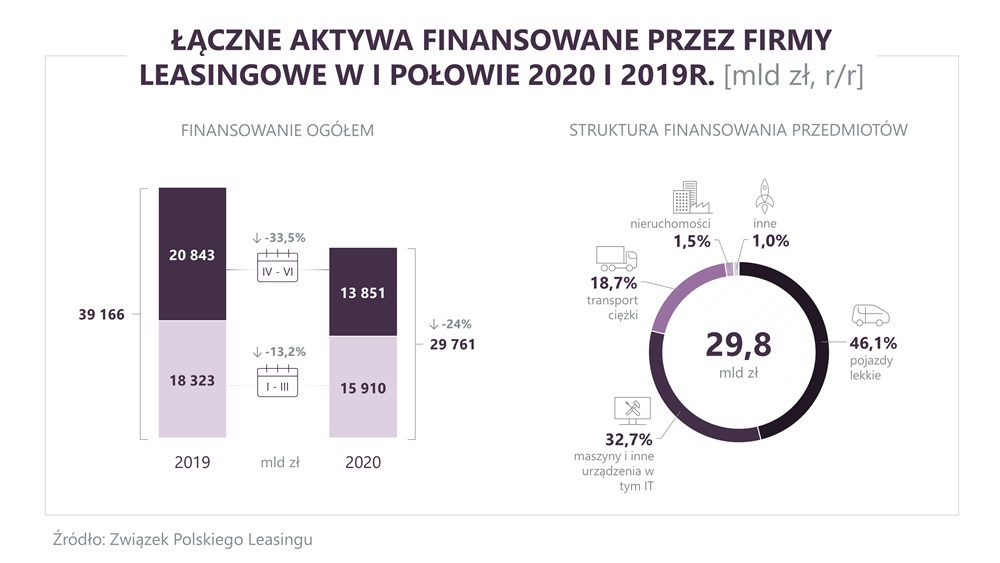

Związek Polskiego Leasingu przedstawił analizę dotyczącą wpływu covid-19 na gospodarkę i wyniki branży leasingowej w pierwszej połowie 2020r. W omawianym czasie firmy leasingowe udzieliły łącznego finansowania na poziomie 29,8 mld zł, przy dynamice rynku -24% r/r. Pozytywna wiadomość płynąca od leasingodawców mówi o dodatnim wyniku całego aktywnego portfela branży na koniec czerwca 2020r. ( +0,6 % r/r).

Aktywa | Fot. ZPL

Pandemia covid-19 może doprowadzić do największej recesji gospodarczej od lat 30-tych. Ta sytuacja jest destruktywna dla globalnej gospodarki. Według czerwcowej projekcji Międzynarodowego Funduszu Walutowego, globalna dynamika PKB w 2020 roku ma wynieść -5,9%. To znaczące odchylenie w porównaniu z odczytem za 2019r. na poziomie +2,9% czy -0,1% za 2009r.” – powiedział Marcin Nieplowicz, Dyrektor ds. Statystyki i Monitorowania Rynku Związku Polskiego Leasingu.

Pozytywne jest to, że polska krzywa zachorowań jest znacznie poniżej większości krajów w Europie. Na obecnym etapie rozwoju mamy ponad 2-krotnie mniej chorych niż we Francji i w Niemczech oraz blisko 5-krotnie mniej niż w Hiszpanii i we Włoszech. Zauważalnie rośnie u nas także udział osób, które wyzdrowiały.

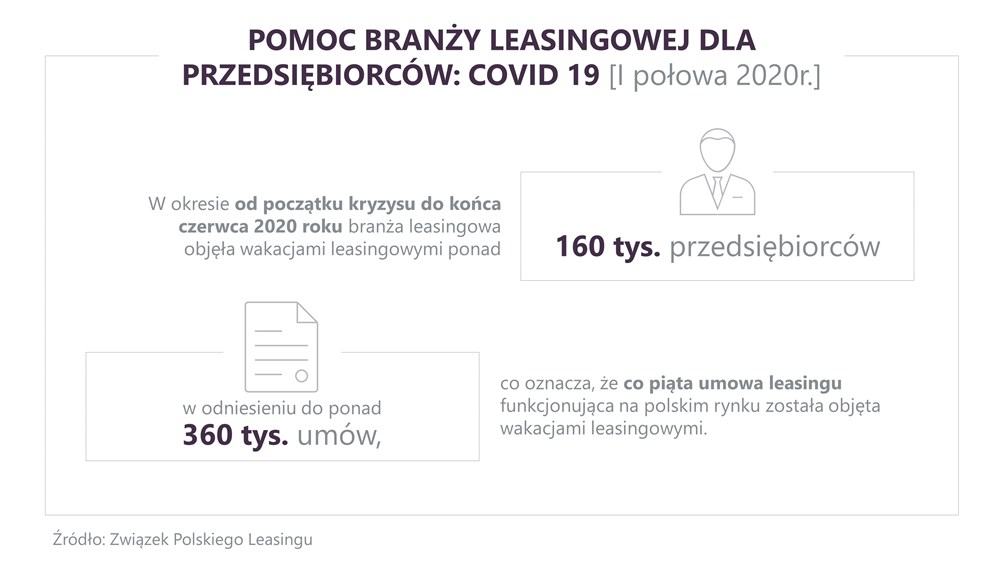

„W reakcji na pogarszającą się sytuację polskich firm, w okresie od początku kryzysu do końca czerwca 2020 roku polska branża leasingowa objęła wakacjami leasingowymi ponad 160 tys. przedsiębiorców, w odniesieniu do ponad 360 tys. umów. Oznacza to, że co piąta umowa leasingu funkcjonująca na polskim rynku została objęta wakacjami leasingowymi”– podkreśliła Ewa Łuniewska, Przewodnicząca Komitetu Wykonawczego Związku Polskiego Leasingu.

Foto: Ewa Łuniewska, Przewodnicząca KW ZPL

Wpływ pandemii jest widoczny w wynikach polskiej branży leasingowej. Dynamika finansowania udzielonego przez branżę w ciągu pierwszych sześciu miesięcy 2020r. wyniosła -24% r/r, przy wartości nowych kontraktów na poziomie 29,8 mld zł.

Pozytywna wiadomość płynąca od leasingodawców mówi o dodatnim wyniku całego aktywnego portfela branży na koniec czerwca 2020r.(+0,6 % r/r). W przypadku portfela ruchomości dynamika wyniosła +0,8% r/r.

W I połowie roku przedsiębiorcy najczęściej finansowali pojazdy lekkie (mające 46,1% w strukturze rynku) oraz maszyny i inne urządzenia w tym IT (odpowiadające za 32,7%). Nieco rzadziej finansowali środki transportu ciężkiego (18,7 proc. udział w rynku) oraz nieruchomości i inne aktywa (odpowiednio 1,5% oraz 1%). W portfelu firm leasingowych przeważały transakcje leasingowe, których skumulowana wartość wyniosła 25,2 mld zł, a łączne transakcje w zakresie pożyczki wyniosły 4,6 mld zł.

Szacunki ZPL pokazują też, że odbiorcami usług branży leasingowej są głównie mikro i małe firmy, czyli klienci o obrotach do 20 ml zł, którzy stanowią 72,4 % w strukturze klientów firm leasingowych. Największą (53,9%) i zarazem rosnącą grupą klientów są mikro firmy.

Pojazdy lekkie. Po niewielkim spadku udzielonego finansowania o 2,6% r/r w pierwszym kwartale br., drugi kwartał przyniósł bardzo wyraźne pogłębienie spadków do -34,7% r/r. Łączna dynamika finansowania pojazdów lekkich za I półrocze (-19,6% r/r), w równej mierze wynikała z finansowania aut osobowych oraz pojazdów użytkowych do 3,5 tony. Kwietniowe załamanie finansowania pojazdów lekkich było następstwem zamknięcia gospodarki, a co za tym idzie bardzo istotnego ograniczenia działalności sprzedażowej salonów dealerskich. Wraz z odmrażaniem gospodarki przedsiębiorcy realizowali odłożone kontrakty, co pokazują dane dotyczące rejestracji nowych aut: dynamiki (roczne) -67,1%, -55,1% oraz -20,5% dla kolejnych miesięcy drugiego kwartału 2020.

W 2020 roku zakończy się seria 28 lat nieprzerwanego wzrostu gospodarczego (lata 1992-2019). Polska gospodarka w 2020 rok weszła z wysokim tempem wzrostu gospodarczego, z bardzo niskim bezrobociem. Polska ma zdywersyfikowaną i konkurencyjną gospodarkę, z dużym udziałem przemysłu w tworzeniu PKB (21,9% PKB w 2019), z niskim udziałem najbardziej zagrożonych branż oraz z relatywnie niskim udziałem eksportu towarów w tworzeniu PKB. Rząd uruchomił bezprecedensowy program pomocowy. Ale to wszystko nie wystarczy, aby uniknąć recesji. Zakładamy, że dynamika PKB w całym 2020 roku wyniesie -3,6% - stwierdził Marcin Nieplowicz.

Transport ciężki. W dwóch pierwszych kwartałach br. sektor transportu ciężkiego zanotował spadki wynoszące odpowiednio -40,5% r/r za pierwszy i -57,6% r/r za drugi kwartał. Stopniowa poprawa dynamik nastąpiła w trakcie drugiego kwartału: od -70,3% r/r w kwietniu, do -58,4% r/r w maju oraz -43,7% r/r w czerwcu. Pierwsze półrocze zakończyło się spadkami w tym segmencie rynku na poziomie -49,2% r/r. Największe spadki były widoczne w obszarze powiązanym z międzynarodowym transportem drogowym oraz transportem zbiorowym. Kryzys związany z covid-19 pogłębił spadki w sektorze finansowania pojazdów ciężkich. Jednak one rozpoczęły się już w trzecim kwartale 2019r. z uwagi na zatwierdzenie Pakietu Mobilności. Za bardzo słabe nastroje wśród firm transportowych odpowiadają pandemia oraz spadające wolumeny przewozowe, jednak to Pakiet Mobilności będzie czynnikiem diametralnie zmieniającym zasady funkcjonowania polskich firm transportowych.

Maszyny i inne urządzenia w tym IT. Dynamika segmentu finansowania maszyn wyniosła na koniec czerwca 2020r. -7,7% r/r. Obserwowaliśmy relatywnie niewielkie spadki na poziomie -2,6% r/r dla pierwszego kwartału oraz -11,4% dla drugiego kwartału br. Zauważalna była poprawa dynamik w trakcie drugiego kwartału (od -24,2% r/r w kwietniu, do -11,1% r/r w maju oraz +2,4% r/r w czerwcu).

Znacznie lepsze wyniki leasingodawcy osiągnęli w pożyczce, z uwagi na wysoki udział defensywnych sektorów (maszyny rolnicze, sprzęt medyczny). Z drugiej strony wyraźne spadki były obserwowane w tych sektorach maszyn, gdzie finansowanie jest mocno uzależnione od zmiany koniunktury (produkcja tworzyw sztucznych i obróbka metali, poligrafia, sprzęt budowlany).

Co firmy leasingowe mówią o kolejnych miesiącach roku? Według kwartalnego odczytu badania koniunktury branży leasingowej, realizowanego wśród osób odpowiedzialnych za sprzedaż w firmach leasingowych zrzeszonych w ZPL, w trzecim kwartale br., ankietowane firmy oczekują pewnego spadku zatrudnienia. Firmy dostrzegają również nieznaczne pogorszenie jakości portfela oraz spodziewają się istotnego przyspieszenia aktywności sprzedażowej w drugiej połowie 2020 roku (przede wszystkim za sprawą bardzo wyraźnego wzrostu liczby wpływających wniosków leasingowych w trzecim kwartale 2020r.). W zakresie nowej produkcji, firmy leasingowej spodziewają się wyższego poziomu finansowania dla większości badanych grup środków trwałych.

Najwyższe wzrosty finansowania oczekiwane są dla sektora maszyn i IT. Trochę słabsze, ale wciąż wyraźnie pozytywne perspektywy rysują się dla finansowania pojazdów lekkich. Na niewielkim plusie pozostaje również prognoza dla pojazdów ciężkich. Natomiast negatywne perspektywy dla dalszego rozwoju prognozowane są dla finansowania nieruchomości.

Jak wygląda prognoza ZPL na koniec 2020 r. Pandemia covid-19 oraz związane z nią zamknięcie gospodarki przełożą się na bardzo istotne wyhamowanie tempa rozwoju rynku w 2020 roku. Branża leasingowa spodziewa się utrzymania ujemnej dynamiki rynku w drugiej połowie roku. Aktualnie prognozowana dynamika rynku jest wyższa, niż wskazywały wyniki uzyskane za pierwsze cztery miesiące 2020r. Sytuację diametralnie zmieniło szybkie wdrożenie Tarczy Finansowej dla przedsiębiorców (75 mld subwencji dla mikro, małych i średnich firm, w znacznie mierze bezzwrotnych). Prognoza rynku leasingu na 2020 (-19,3%) jest ostatecznie powyżej rekordowych spadków odnotowanych w 2009 roku podczas Wielkiego Kryzysu Finansowego (wówczas dynamika wyniosła -30,2%).

[ materiały ZPL ]

Fot. ZPL

Fot. ZPL

Fot. ZPL

« powrót